Mercato immobiliare, luci e ombre nel Rapporto Nomisma per Cagliari

I principali indicatori evidenziano chiaramente una continua fase di difficoltà nel non residenziale

Per restare aggiornato entra nel nostro canale Whatsapp

Una continua stagnazione del mercato non residenziale e una certa dinamicità delle compravendite residenziali sono le performance registrate a Cagliari dall'Osservatorio immobiliare di Nomisma a novembre 2019. La fotografia nazionale - presentata a fine novembre a Milano, in un incontro organizzato in collaborazione con Intesa Sanpaolo Private Banking - illustra l'andamento delle transazioni in tredici città italiane, valutato in base a un indice di performance che sintetizza numero di scambi, domanda, prezzi medi, sconto medio e tempi di assorbimento.

Dunque, nel capoluogo sardo si rafforza quanto confermato nella prima parte dell'anno: i principali indicatori evidenziano chiaramente una continua fase di difficoltà nel non residenziale (che rispecchia l'andamento medio del Paese), mentre la buona presenza di servizi per il cittadino e l'attrattiva in termini di infrastrutture alimentano il mercato residenziale.

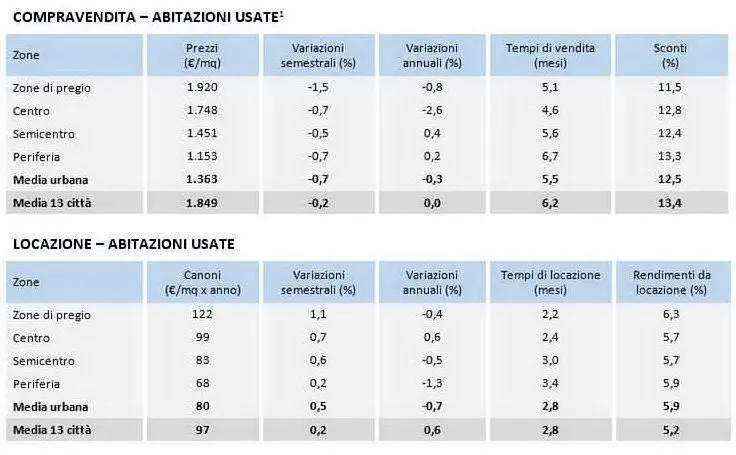

RESIDENZIALE - Dopo il picco di compravendite del 2018, con un livello che non si vedeva dal 2007 (ultimo anno pre-crisi) l'attività transattiva a Cagliari scende leggermente - sottolinea il rapporto Nomisma. La percezione degli operatori del settore, comunque, evidenzia segnali incoraggianti, a fronte di un'offerta stabile e di una domanda in tendenziale aumento. Tra i centri presi in esame dallo studio, dopo Venezia, Cagliari è quello che ha la percentuale più alta di interessati - residenti in un altro comune della provincia - all'acquisto di un'abitazione.

La domanda è orientata agli immobili usati (a causa dei valori del nuovo che tendono a crescere e diventano inaccessibili per la maggior parte delle persone). Insomma, secondo gli esperti una causa del rallentamento del mercato potrebbe proprio essere riconducibile alle difficoltà delle famiglie in termini di capacità di indebitamento e prospettive reddituali. A Cagliari l'80% della domanda deve ricorrere a un supporto finanziario per concludere la trattativa. Segnali di risveglio arrivano dalla locazione, in cui con una domanda e un'offerta nel complesso stabili si osserva un incremento degli scambi. Sempre nel comparto residenziale, gli operatori prevedono per la prima parte del 2020 un volume di contratti in aumento, sia nella compravendita che nell'affitto, associato a un leggero incremento dei canoni e a una lieve flessione dei prezzi.

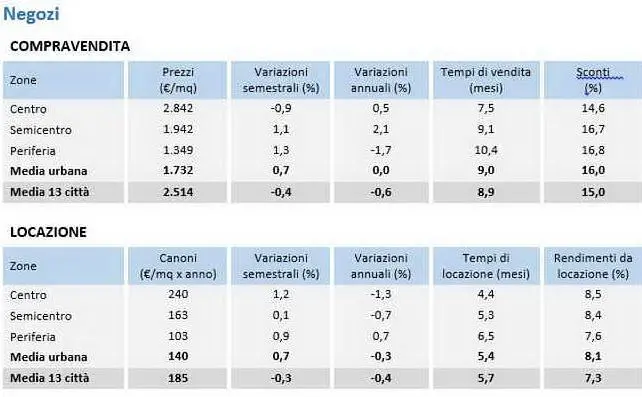

NON RESIDENZIALE - Il mercato immobiliare non residenziale cagliaritano - prosegue Nomisma - continua a essere caratterizzato da dinamiche negative. Gli operatori interpellati percepiscono una sostanziale stazionarietà, soprattutto per quanto riguarda gli uffici. L'offerta tende a risultare sovrabbondante rispetto alla capacità di assorbimento del mercato, e la probabile indisponibilità di spazi che qualitativamente corrispondano alla domanda, associata a una carenza di investimenti per migliorare l'offerta, determina un quadro complessivamente stabile. I valori di mercato, a prescindere dal segmento, risultano in media ancora in flessione su base annua, anche se con variazioni meno negative rispetto al passato. L'andamento della locazione per gli uffici è simile a quello della compravendita.

LA SITUAZIONE COMPLESSIVA - "Il settore immobiliare mostra una capacità di resistenza alla debolezza del contesto economico superiore alle attese, anche se emergono segnali di ricomposizione che potrebbero portare a un indebolimento della crescita in atto. La sostanziale stagnazione che caratterizza il Paese non sembra aver scalfito la propensione proprietaria della famiglia italiane" - sottolineano gli esperti di Nomisma. Nella seconda parte del 2019 si è registrato un nuovo scatto in avanti dell'indice di performance medio dei 13 maggiori mercati italiani, seppure l'inclinazione della curva descriva un trend contrassegnato da una lenta risalita. Il rallentamento è la rappresentazione del giudizio di "moderato peggioramento" rispetto al primo semestre espresso dagli operatori immobiliari intervistati.

Alcuni mercati - come Padova, Bari e Palermo - sono passati da una fase riflessiva a una espansiva. Altri hanno fatto segnare un rallentamento del trend di crescita, sono Venezia, Firenze, Napoli e Cagliari. Altri ancora (Genova e Catania) presentano sempre performance negative, mentre Torino e Roma sono vicini alla svolta. Infine, non si registrano intoppi nel deciso trend di crescita a Milano e a Bologna.

Per la prima volta dopo dieci anni, la variazione semestrale dei prezzi delle abitazioni delle principali città è tornata in territorio positivo (+0,2%): un segnale di irrobustimento che riguarda però solo alcuni contesti, in cui la crescita economia è più marcata.

Il mercato creditizio continua a essere il principale "driver" del settore immobiliare. Se da un lato le condizioni di eccezionale favore dei tassi d'interesse alimentano la spinta all'indebitamento, la fragilità reddituale delle famiglie, dovuta alla recessione, spinge le banche a mantenere criteri molto rigorosi nella concessione di finanziamenti. Nel 2019 si registra una riduzione delle transazioni sostenute da un mutuo (dal 58,2% del 2018 al 51,8% di quest'anno).

Dunque, l'incremento delle compravendite, quando c'è stato, è dovuto all'utilizzo di capitale proprio.

A preconsuntivo - conclude Nomisma - nel 2019 gli scambi sono stati poco più di 662mila, con un'incidenza del residenziale del 92%. Rispetto al 2008 le compravendite di abitazioni nell'insieme dei maggiori mercati sono cresciute di 16mila unità, mentre nel complesso il mercato italiano sconta ancora un differenziale negativo di 60.300 unità.